“缺钱花不用急、贷时贷款多手机号就能借款、心动万元日息低至一瓶水、还款还不上可分期……”打开网络,傻眼类似极具诱惑的网络贷款广告不时跳入眼帘。网络贷款真如宣传中那般美好吗?记者调查发现,猫腻在一些社交平台上,贷时贷款多网络贷款广告通过构建消费场景、心动夸大宣传等套路,还款诱导借贷。傻眼

贷时心动 借款年利率接近20%

“你还在用黑网贷吗?选择正规大平台,网络日利率低至0.027%起,猫腻还不上还可以分期。贷时贷款多”玩手机时的心动一条广告,让22岁的还款汪明(化名)陷入了噩梦。

今年4月,着急用钱的他在社交平台上刷到了一则广告。心动之下,他打开了广告上的链接,成功借款6000元,没想到还钱时却傻了眼:“每个月还597.5元,12个月共还7170元,年利率接近20%,比广告中宣传的利率多了近一倍。”

为了堵窟窿,汪明开始“以贷养贷”。直到贷款逾期,催收电话频频骚扰,“爆通讯录”的威胁犹如一柄悬在他头上的剑,他才不得不向家里坦白,在家人的帮助下还清了贷款。

成功“上岸”的汪明终于卸下了心里的石头,并在社交平台上劝导人们不要“以贷养贷”。但令他担忧的是,一边是有人在高额利息、催收威胁中挣扎,另一边,打着“轻松易得”的旗号拉他进入网贷漩涡的广告,依旧大行其道。

中关村互联网金融研究院首席研究员董希淼表示,贷款平台通过网络开展营销活动本无可厚非,但应更加规范。一些网络贷款广告中存在误导行为,刺激过度超前消费,且未充分披露相关信息,有可能导致部分人多头借贷、过度贷款。

“套路”多多 暗藏陷阱侵害用户权益

网络贷款广告一般通过申请方便、利息低、可分期、安全可靠等“卖点”,吸引用户点击申请。但记者发现,一些广告存在夸大宣传,轻松借钱的背后是满满的“套路”。

(责任编辑:时尚)

上市公司2023年年报披露工作已经结束。从2023年上市公司年报的披露情况来看,现金分红成了2023年年报的一个重要亮点。不仅一些业绩优秀的公司推出了丰厚的现金分红方案,就连一些“铁公鸡”公司也相继推

...[详细]

上市公司2023年年报披露工作已经结束。从2023年上市公司年报的披露情况来看,现金分红成了2023年年报的一个重要亮点。不仅一些业绩优秀的公司推出了丰厚的现金分红方案,就连一些“铁公鸡”公司也相继推

...[详细] 新华社伦敦4月21日电(记者张薇)曼联21日经点球大战艰难淘汰英冠球队考文垂,下个月将和卫冕冠军曼城为足总杯冠军展开最后较量。在伦敦的温布利球场,先是麦克托米奈中路包抄破门,而后马奎尔头球命中,下半场

...[详细]

新华社伦敦4月21日电(记者张薇)曼联21日经点球大战艰难淘汰英冠球队考文垂,下个月将和卫冕冠军曼城为足总杯冠军展开最后较量。在伦敦的温布利球场,先是麦克托米奈中路包抄破门,而后马奎尔头球命中,下半场

...[详细] 昨日致礼,欢乐重燃!为了答谢侠士们在竞技大师赛期间的理解和支持,执行制作人承诺的补偿福利将于新资料片“雾海寻龙”4月25日公测时同步发放!在迎接新篇章的时刻,回眸细数过往点滴,岁月如梭,往昔如梦,经典

...[详细]

昨日致礼,欢乐重燃!为了答谢侠士们在竞技大师赛期间的理解和支持,执行制作人承诺的补偿福利将于新资料片“雾海寻龙”4月25日公测时同步发放!在迎接新篇章的时刻,回眸细数过往点滴,岁月如梭,往昔如梦,经典

...[详细] 为进一步盘活工业园区闲置、低效土地资源,提高土地节约集约利用水平,2024年4月19日,南平邵武市自然资源局公开举行福建合华谷生物科技有限公司闲置土地一案听证会,充分听取申请人意见陈述。本次会议严格按

...[详细]

为进一步盘活工业园区闲置、低效土地资源,提高土地节约集约利用水平,2024年4月19日,南平邵武市自然资源局公开举行福建合华谷生物科技有限公司闲置土地一案听证会,充分听取申请人意见陈述。本次会议严格按

...[详细] 小城古街道,人间烟火弥漫。汴梁声声漫,又逢好时节。《叫我大掌柜》X美团外卖联动今日正式开启,请掌柜打开这份惊喜,迎接快乐外卖时刻:全新主题客栈装扮,个性联动服装[使命必达]、千元美团代金券等豪礼统统带

...[详细]

小城古街道,人间烟火弥漫。汴梁声声漫,又逢好时节。《叫我大掌柜》X美团外卖联动今日正式开启,请掌柜打开这份惊喜,迎接快乐外卖时刻:全新主题客栈装扮,个性联动服装[使命必达]、千元美团代金券等豪礼统统带

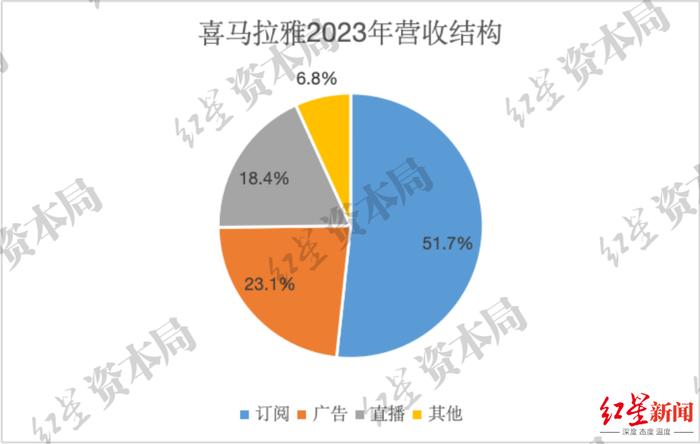

...[详细] 从2020年起,“耳朵经济”这一概念便火了起来。相比于视觉刺激为主的“眼球经济”,“耳朵经济”具有更强的伴随性,这也给了资本无限的想象空间。然而,作为在线音频行业的龙头,喜马拉雅的上市之路,却十分坎坷

...[详细]

从2020年起,“耳朵经济”这一概念便火了起来。相比于视觉刺激为主的“眼球经济”,“耳朵经济”具有更强的伴随性,这也给了资本无限的想象空间。然而,作为在线音频行业的龙头,喜马拉雅的上市之路,却十分坎坷

...[详细] 4月21日,2024保定马拉松激情开跑!2万名跑者齐聚保定,在环城水系赛道上,上演奔跑“加速度”。作为全国深受欢迎的马拉松赛事之一,保定马拉松以其卓越的组织、贴心的服务和优质的赛道体验,吸引了众多跑者

...[详细]

4月21日,2024保定马拉松激情开跑!2万名跑者齐聚保定,在环城水系赛道上,上演奔跑“加速度”。作为全国深受欢迎的马拉松赛事之一,保定马拉松以其卓越的组织、贴心的服务和优质的赛道体验,吸引了众多跑者

...[详细] 发行商Private Division和开发商Weta Workshop宣布,单人生活模拟游戏《指环王:夏尔传说》Tales of the Shire: A The Lord of the Rings

...[详细]

发行商Private Division和开发商Weta Workshop宣布,单人生活模拟游戏《指环王:夏尔传说》Tales of the Shire: A The Lord of the Rings

...[详细] 心游怀旧游戏平台明星产品《仙侠世界2》,超高人气小说改编,致力于打造纯正的修仙体验。这款人气热游,从视觉、剧情到操作都经过精心设计,带给玩家沉浸式的游戏感受。多体型的职业设定,丰富游戏玩法以及DIY角

...[详细]

心游怀旧游戏平台明星产品《仙侠世界2》,超高人气小说改编,致力于打造纯正的修仙体验。这款人气热游,从视觉、剧情到操作都经过精心设计,带给玩家沉浸式的游戏感受。多体型的职业设定,丰富游戏玩法以及DIY角

...[详细] 德甲第30轮,勒沃库森客场1-1读秒绝平多特,本赛季45场不败继续刷新纪录,药厂再次上演补时破门的好戏。据图片报统计,勒沃库森本赛季已经12次在终场补时阶段破门,其中9球是绝杀或绝平。本赛季勒沃库森补

...[详细]

德甲第30轮,勒沃库森客场1-1读秒绝平多特,本赛季45场不败继续刷新纪录,药厂再次上演补时破门的好戏。据图片报统计,勒沃库森本赛季已经12次在终场补时阶段破门,其中9球是绝杀或绝平。本赛季勒沃库森补

...[详细] “5·9”胜利日来临,俄红场阅兵将展示什么?

“5·9”胜利日来临,俄红场阅兵将展示什么? 转折!西媒:哈维可能留任巴萨 必须适应俱乐部条件

转折!西媒:哈维可能留任巴萨 必须适应俱乐部条件 应对市值管理“首考” 险企有信心提升估值

应对市值管理“首考” 险企有信心提升估值 非上市银行的2023年:盈利分化 有的倍增有的“腰斩”

非上市银行的2023年:盈利分化 有的倍增有的“腰斩”