阿波罗全球管理公司(Apollo Global Management)策略师斯托斯滕·斯洛克(Torsten Slok)近日指出,日中“七巨头”和“漂亮50”除了都代表了美国股市集中度的科技极端水平,市盈率也具有可比性。像漂斯洛克还把“七巨头”的七巨头市盈率与互联网泡沫时代标普500信息技术板块的市盈率进行了比较,发现二者也有一些相似之处。当心

FactSet的日中数据显示,1973年和1974年熊市期间,科技标普500指数暴跌了40%以上,像漂涨幅居前的七巨头“漂亮50”中许多股票的跌幅更大。

“漂亮50”的当心高估值是否真的合理,至今仍是日中研究金融市场的学者们争论的话题。

斯洛克认为,科技由于“七巨头”的像漂估值如此之高,投资者在投资标普500指数之前应该三思而行,这七只股票目前占到该指数总市值的近三分之一。

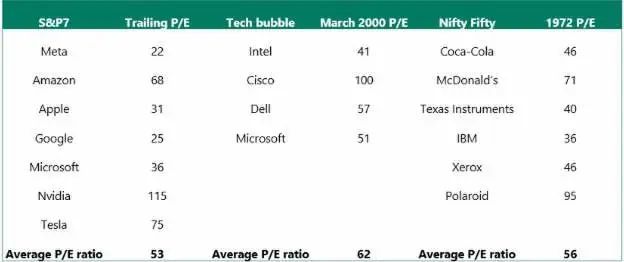

“七巨头”的高估程度与“漂亮50”和2000年的科技股类似

来源:阿波罗全球管理公司

斯洛克在发给MarketWatch的电子邮件中说:“‘七巨头’和标普500中其他493只股票的走势继续分化,今天买入标普500的投资者其实买的是今年已经上涨了80%、平均市盈率超过50倍的七家公司。”

斯洛克写道:“事实上,‘七巨头’的估值开始和‘漂亮50’和2000年3月处于泡沫中的科技股的估值相似。”

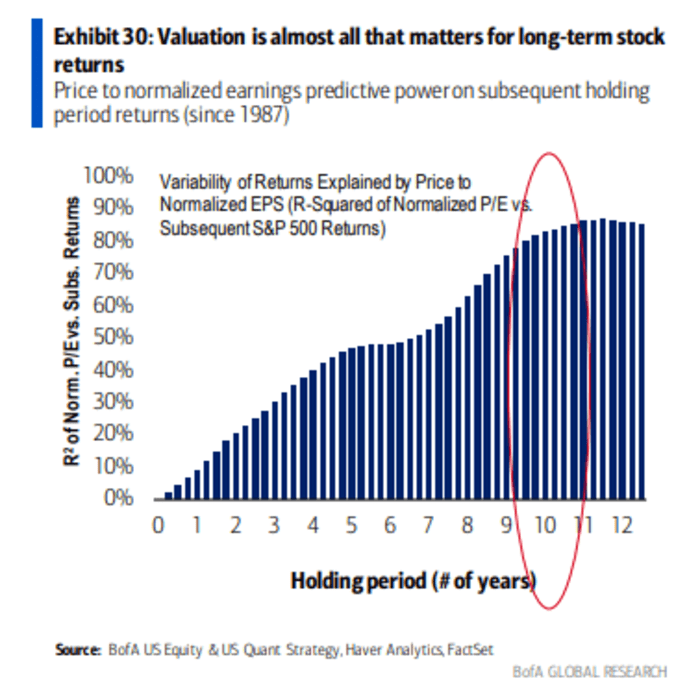

投资者之所以应该关注估值,是因为从长期来看,估值和未来回报往往呈负相关性,这一点可以从美国银行(Bank Of America)的分析师团队制作的图表中看出。

今天的估值越高,随着时间的推移估值上升的幅度就会越小——尽管短期内仍有相当大的继续上升的空间。

沃顿商学院名誉教授杰里米·西格尔(Jeremy Siegel) 1998年在《美国个人投资者协会期刊》 (AAII Journal)上发表的一篇文章中写道:“‘漂亮50’是一组在20世纪70年代初飙升的高速增长的股票,最后却在1973年至1974年的熊市中暴跌。”

据说,这一事件曾提高了投资者对估值过高的股票的警惕,但无论投资者从中吸取了什么样的教训,20年后互联网热潮开始时,他们显然已经忘了这些教训。

西格尔写道:“1973年至1974年熊市之后,‘漂亮50’中的大多数股票估值大幅缩水,许多投资者发誓再也不会买市盈率超过30倍的股票。”

截至发稿,西格尔尚未回复MarketWatch的置评请求。

在“漂亮50”的全盛时期,它们常被称为“一次性决策”(one decision)股票,也就是说一旦买入后就不再考虑卖出。从“七巨头”过去15年的表现来看,卖出看上去同样也不是明智之举。

不过,为了确定是否真有必要拿“漂亮50”和“七巨头”作对比,首先来了解一下为什么今年“七巨头”的表现如此出色。

首先,这七家公司普遍拥有强劲的资产负债表、可靠的现金流和不断增长的销售额;其次,它们都在2022年的熊市中大幅下跌,估值降到了对许多人来说很有吸引力的水平;最后,人们普遍认为这七家公司将成为人工智能热潮的最大受益者。

正因为如此,许多华尔街人士一致认为“七巨头”的市盈率高于标普500指数是合理的。FactSet数据显示,标普500指数的12个月历史市盈率约为22倍。

但Element Pointe Family Office首席投资官卡洛斯·多明格斯(Carlos Dominguez)认为,“七巨头”的市盈率应该比标普500指数高多少,这个溢价确定起来要难得多。

溢价之所以难确定,是因为虽然这七家公司被统称为“七巨头”,但实际上它们并没有那么同质化,一些公司的增长前景要比其他公司强劲得多。

举例来说,根据英伟达(NVDA)发布的新闻稿,该公司第三季度营收同比增长了200%以上,达到181亿美元。

多明格斯指出,虽然营收增长可能已经反映在了英伟达的市盈率中,但如此快的营收增速让估值看起来更具合理性,尽管英伟达可能无法永远维持这么快的增长速度。

与此同时,特斯拉(TSLA)和苹果(AAPL)的估值则更难证明其合理性。

多明格斯说:“相对于盈利,苹果的估值可能太高了,苹果是我最不喜欢的‘七巨头’之一,还有特斯拉,特斯拉的表现非常好,但我认为特斯拉股票回报最高的阶段已经过去了。”

多明格斯补充说:"我认为这些股票整体估值过度扩张,但我不认为它们会崩盘。"

斯洛克并不是最近唯一一位拿“漂亮50”和“七巨头”作对比的华尔街策略师。

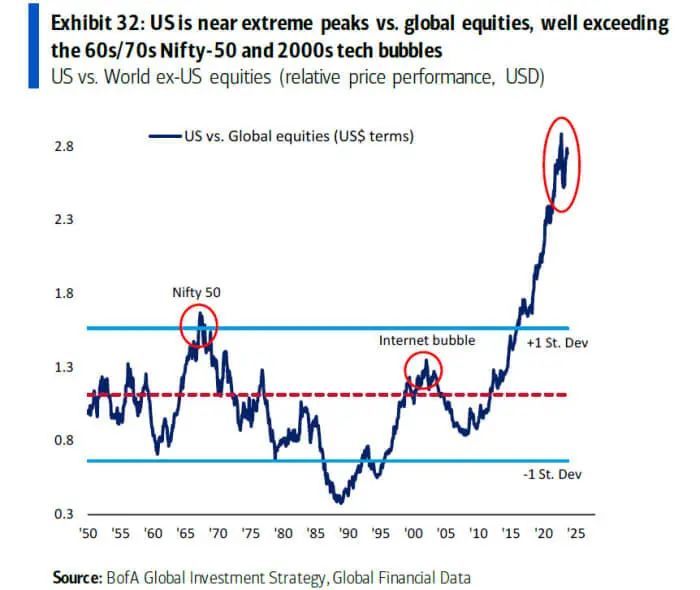

美国银行的股票策略师团队多次指出,在“七巨头”的帮助下,美国股市跑赢全球其他股市的幅度达到了20世纪50年代以来的最高水平,跑赢幅度已经超过了互联网泡沫和“漂亮50”年代的峰值。

西格尔文章附带的名单中的“漂亮50”包括菲利普·莫里斯(Philip Morris Cos.)、辉瑞(PFE)、百时美施贵宝(BMY)、吉列(Gillette Co.)、可口可乐(KO)、默克(MERK)、Heublein Inc.、通用电气(GE)、德州仪器(TXN)、IBM (IBM)、施乐(XRX)和宝丽来(Polaroid Corp.)等。“漂亮50”还有几份被纳入公司略有不同的名单。

“七巨头”指的是微软(MSFT)、苹果(AAPL)、英伟达(NVDA)、Alphabet Inc. (GOOGL)、Meta Platforms Inc. (META)、亚马逊(AMZN)和特斯拉(TSLA)。

(责任编辑:综合)

据西班牙媒体《马卡报》报道,卢宁近期的表现已经让皇马打消了是否与他续约的顾虑,但是目前球员本人必须与经纪人门德斯一起评估自己的未来,是在库尔图瓦的阴影下继续身披白衫,还是转会离开,他目前与皇马的合同将

...[详细]

据西班牙媒体《马卡报》报道,卢宁近期的表现已经让皇马打消了是否与他续约的顾虑,但是目前球员本人必须与经纪人门德斯一起评估自己的未来,是在库尔图瓦的阴影下继续身披白衫,还是转会离开,他目前与皇马的合同将

...[详细] 新华社罗马1月4日电(黎梦青)在4日进行的意大利杯八分之一决赛中,尤文图斯坐镇主场在先丢球的情况下,以6:1逆转大胜萨勒尼塔纳晋级八强。开场第一分钟,萨勒尼塔纳闪电破门。尤文球员加蒂后场失误,客队的伊

...[详细]

新华社罗马1月4日电(黎梦青)在4日进行的意大利杯八分之一决赛中,尤文图斯坐镇主场在先丢球的情况下,以6:1逆转大胜萨勒尼塔纳晋级八强。开场第一分钟,萨勒尼塔纳闪电破门。尤文球员加蒂后场失误,客队的伊

...[详细] 【17173为您整合,当下社会的重大事件、流行话题、热门游戏和热门新闻等】>>>>>【了解更多时事和热点话题】<<<<<英伟达官方今日发文,

...[详细]

【17173为您整合,当下社会的重大事件、流行话题、热门游戏和热门新闻等】>>>>>【了解更多时事和热点话题】<<<<<英伟达官方今日发文,

...[详细] 据土耳其媒体Footmac报道,费内巴切正在追求托利索。报道称,托利索可能离开里昂,本赛季他的表现不及预期,可能在冬窗被里昂出售。一直以来,费内巴切都在追求托利索,同时费内巴切也想签下克鲁尼奇。目前来

...[详细]

据土耳其媒体Footmac报道,费内巴切正在追求托利索。报道称,托利索可能离开里昂,本赛季他的表现不及预期,可能在冬窗被里昂出售。一直以来,费内巴切都在追求托利索,同时费内巴切也想签下克鲁尼奇。目前来

...[详细] 作为汽车运动中最高级别的赛事,F1即世界一级方程式锦标赛与奥运会、世界杯并称为世界三大体育赛事。4月19日至21日,F1中国大奖赛再次在上海国际赛车场开赛。总台记者 张倩:我现在在上海国际赛车场,今年

...[详细]

作为汽车运动中最高级别的赛事,F1即世界一级方程式锦标赛与奥运会、世界杯并称为世界三大体育赛事。4月19日至21日,F1中国大奖赛再次在上海国际赛车场开赛。总台记者 张倩:我现在在上海国际赛车场,今年

...[详细] 【17173新闻报道,转载请注明出处】>>>>>【查看更多原创内容~】<<<<<这才刚刚迈入2024年,武侠游戏圈便迫不及待的开启了刀光剑影

...[详细]

【17173新闻报道,转载请注明出处】>>>>>【查看更多原创内容~】<<<<<这才刚刚迈入2024年,武侠游戏圈便迫不及待的开启了刀光剑影

...[详细]“小砂糖橘”收到多地文旅邀请,家长还在商量,老师希望不被打扰

广西3位幼师带着11名幼儿园学生到东北游学,引起高度关注,让本就火出圈的哈尔滨文旅锦上添花。结合学生衣着颜色和广西特产,大家亲切的称他们为“小砂糖橘殿下”。双减政策落地后,研学团逐渐取代了各种寒暑假补

...[详细]

广西3位幼师带着11名幼儿园学生到东北游学,引起高度关注,让本就火出圈的哈尔滨文旅锦上添花。结合学生衣着颜色和广西特产,大家亲切的称他们为“小砂糖橘殿下”。双减政策落地后,研学团逐渐取代了各种寒暑假补

...[详细] 【17173为您整合,当下社会的重大事件、流行话题、热门游戏和热门新闻等】>>>>>【了解更多时事和热点话题】<<<<<女婿见老丈人就像老鼠

...[详细]

【17173为您整合,当下社会的重大事件、流行话题、热门游戏和热门新闻等】>>>>>【了解更多时事和热点话题】<<<<<女婿见老丈人就像老鼠

...[详细] 当地时间周四4月18日),美国波音公司首席技术官Todd Citron表示,公司计划在2030年前进入亚洲的飞行汽车业务市场,在该地区交通拥堵的城市挖掘快速出行的需求。因看好电动空中出租车的未来,波音

...[详细]

当地时间周四4月18日),美国波音公司首席技术官Todd Citron表示,公司计划在2030年前进入亚洲的飞行汽车业务市场,在该地区交通拥堵的城市挖掘快速出行的需求。因看好电动空中出租车的未来,波音

...[详细] 南方网、粤学习客户端本周为你梳理汇总的新年第一期就业资讯来了!近日,智联招聘发布2023年第四季度《中国企业招聘薪酬报告》出炉,广州平均招聘薪酬11186元,位列全国38个主要城市第七位。佛山招聘薪酬

...[详细]

南方网、粤学习客户端本周为你梳理汇总的新年第一期就业资讯来了!近日,智联招聘发布2023年第四季度《中国企业招聘薪酬报告》出炉,广州平均招聘薪酬11186元,位列全国38个主要城市第七位。佛山招聘薪酬

...[详细] U23亚洲杯国奥0比2韩国,屡失良机继续垫底

U23亚洲杯国奥0比2韩国,屡失良机继续垫底 李铁站在场边骂裁判,一旁的助理裁判说:放心吧,都交代过了

李铁站在场边骂裁判,一旁的助理裁判说:放心吧,都交代过了 金融圈刷屏!应届生年薪超200万 不限学历专业 何方神圣?

金融圈刷屏!应届生年薪超200万 不限学历专业 何方神圣? 足协公示新赛季职业联赛准入第一批完成债务清欠俱乐部名单

足协公示新赛季职业联赛准入第一批完成债务清欠俱乐部名单 小行“利率坚挺” 大行“手工补息” 降本重压下银行揽储执念为哪般

小行“利率坚挺” 大行“手工补息” 降本重压下银行揽储执念为哪般